(Cuentas Públicas) - Riesgo fiscal, por qué el deterioro de las cuentas públicas preocupa y puede dificultar la recuperación de la economía. Con la pandemia, la deuda pública de Brasil superó la marca sin precedentes del 90% del PIB. Surgen dudas sobre el persistente déficit fiscal, el respeto al techo de gasto y el ralentizado ritmo de reformas. Crece la presión sobre el tipo de cambio, inflación y tasas de interés. Escenario que puede desalentar inversiones y aumentar incertidumbre sobre el ritmo de la recuperación post-pandemia.

Deuda y frente fiscal bajo la lupa...

- Explosión de la Deuda Pública

- Costo de la pandemia

- El "techo del gasto público"

- Tipo de cambio, tasa de interés, inflación

- Riesgos para recuperación post-pandemia

- Comparación con países emergentes

La explosión de la deuda pública de Brasil y el riesgo de un déficit fiscal descontrolado es señalado por analistas e inversores como uno de los principales factores de incertidumbre interna. Incluso puede hacer inviable una recuperación sostenida de la economía brasileña, que en 2020 sufrió una caída histórica en medio de Impactos de la pandemia en el nuevo coronavirus.

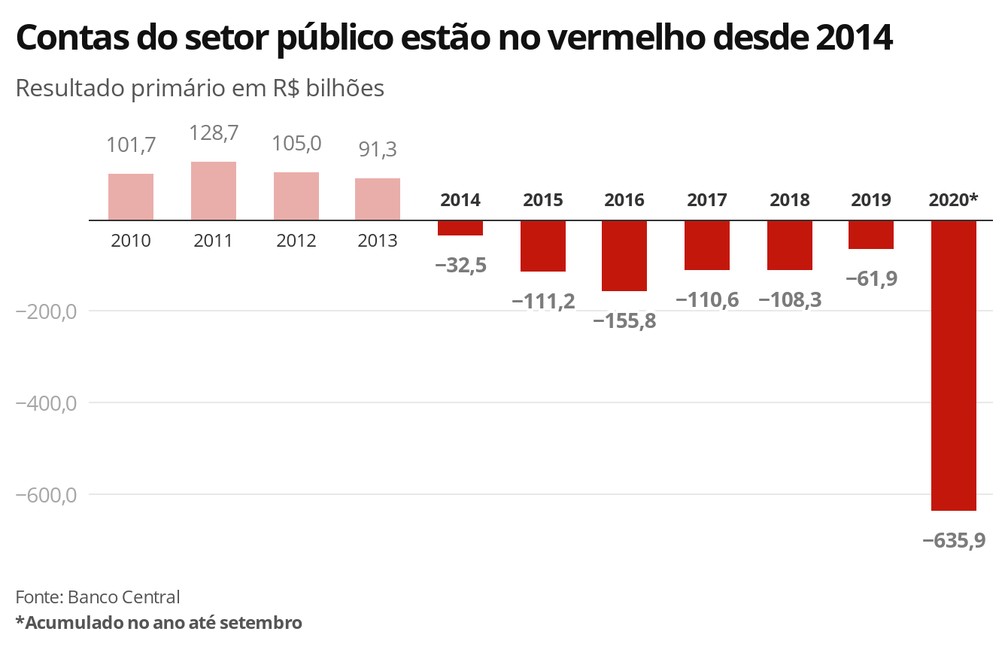

El problema no es nuevo. Desde 2014, Brasil ha gastado más de lo que recauda con impuestos, lo que genera el llamado déficit primario y aumenta el endeudamiento. En el marco de la pandemia el gasto público se disparó y la situación empeoró, reavivando la discusión sobre la urgencia de las medidas de ajuste fiscal.

Las principales dudas en este momento están relacionadas con el Presupuesto 2021. En medio de discusiones sobre la creación de un programa de reemplazo al Bolsa Família, existen incertidumbres sobre si el techo de gasto (una regla que no permite el crecimiento de los gastos por encima de la inflación del año anterior) será respetado y si el gobierno podrá continuar con la agenda de reformas estructurales.

A continuación, comprenda las causas del deterioro de las cuentas públicas, las consecuencias directas para la economía y la vida de los brasileños y las soluciones en discusión para evitar un empeoramiento de la situación fiscal brasileña.

Explosión de la deuda pública de Brasil

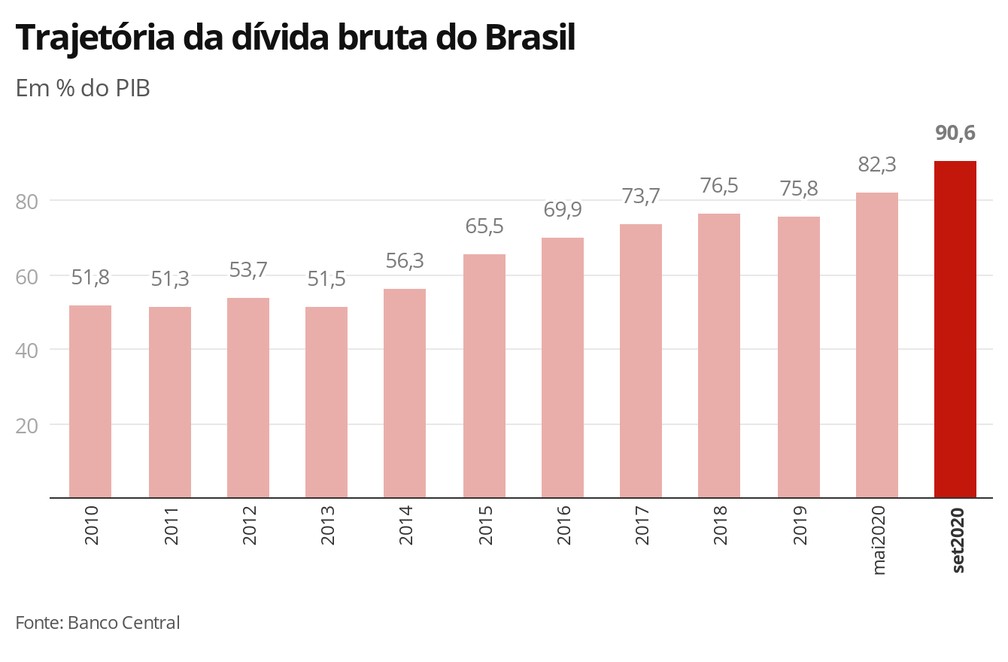

En septiembre, la deuda bruta del sector público superó la marca sin precedentes del 90% del PIB (Producto Interno Bruto), equivalente a R $ 6,53 billones, según datos del Banco Central. A finales del año pasado, la deuda se ubicaba en el 75,8% del PIB, habiendo incluso disminuido ligeramente en comparación con 2018, la primera caída en 5 años.

La denominada deuda bruta general del gobierno es el principal indicador utilizado en las comparaciones de deuda internacional y engloba las cuentas del gobierno federal, los estados, los municipios y las empresas estatales.

El Ministerio de Economía estima que la deuda bruta de Brasil terminará este año en el 96% del PIB y admite que el endeudamiento tiende a seguir aumentando en los próximos años. Según las estimaciones actuales, alcanzaría el 100,8% del PIB en 2026. Solo a partir de 2026 podría comenzar a reducirse.

"En 2020, la deuda habrá aumentado con relación a diciembre del año pasado en alrededor de 20 puntos porcentuales. Es un aumento enorme. Ese es el problema, esta es la crisis fiscal", dice Fernando Veloso, economista e investigador de Ibre / FGV.

En la valoración del especialista en cuentas públicas de la consultora Tendencias, Fábio Klein, manteniendo el escenario actual, la deuda pública de Brasil podría estar cerca del 100% del PIB "entre este año y el próximo".

"Con el techo de gasto y la reforma previsional, estábamos en un proceso de mejora, con un panorama favorable para el mediano plazo. Ahora vamos a un escenario pesimista, con cierto riesgo de que la trayectoria de la deuda solo crezca, crezca, crezca , sin perspectivas de caer, ya que no avanzamos en reformas ”, advierte.

Costo de la pandemia

La explosión de la deuda se debe principalmente a los gastos para paliar los impactos de la pandemia del coronavirus y a la fuerte caída en la recaudación de impuestos, consecuencia de la retracción económica en 2020.

El gasto público para combatir los efectos de la pandemia ya alcanzó los R$ 587,5 mil millones, y el monto total de estímulo fiscal ronda el 8% del PIB, el doble del promedio de los países emergentes (entre el 3 y el 4% del PIB), según encuesta de Ibre / FGV.

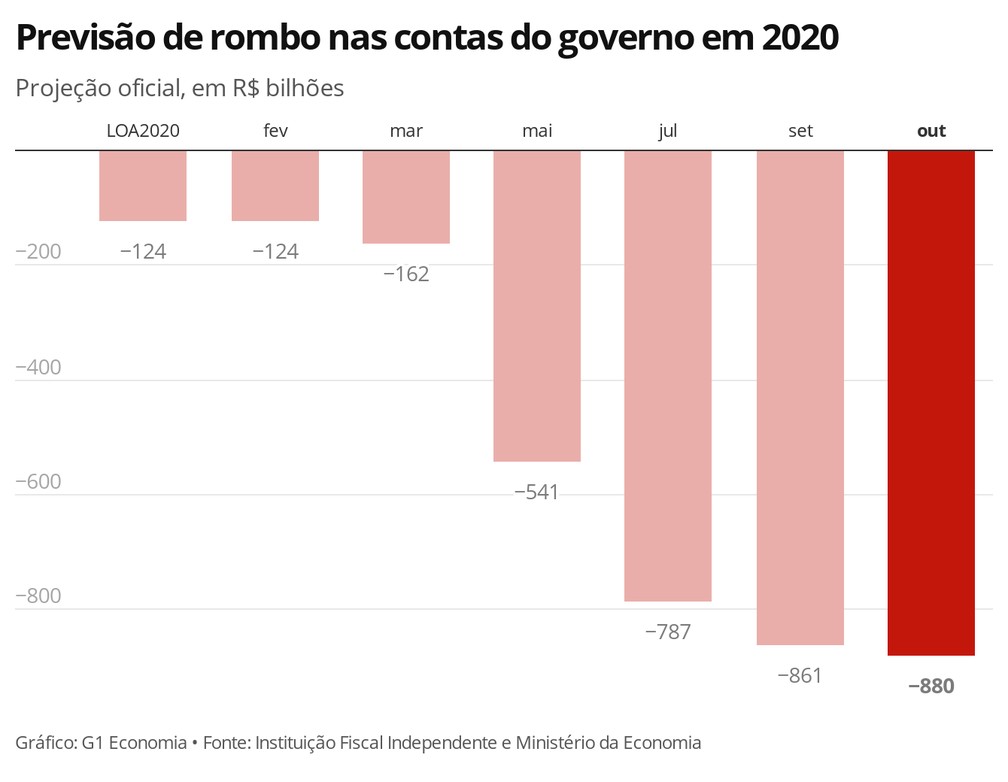

Hasta marzo, había una meta de déficit para las cuentas públicas de hasta R$ 124,1 mil millones en 2020. Sin embargo, con el decreto de emergencia (calamidade pública) aprobado por el Congreso Nacional, ya no será necesario alcanzar este valor.

Actualmente, el Ministerio de Economía proyecta un déficit de R $ 905,4 mil millones en las cuentas consolidadas del sector público en 2020. Se espera que solo el gobierno federal responda por un déficit primario de R $ 880,5 mil millones este año (más de 7 veces el objetivo establecido inicialmente para el presupuesto de 2020).

Ante la gravedad de la crisis, la necesidad de reforzar los servicios de salud y apoyar a los trabajadores que se encontraron sin ingresos, la explosión de la deuda pública de Brasil se consideró justificada. Lo que preocupa ahora es la trayectoria de las cuentas públicas.

“El gasto para combatir la pandemia es aceptable y los inversores así lo entienden. La gran pregunta es cómo se volverá a la normalidad y cómo se aplicará un ajuste fiscal luego del momento más agudo de la pandemia”, dice Alex Agostini, economista jefe de "Austin Rating".

Adicionalmente a los gastos vinculados a la pandemia, Brasil ya tenía un alto nivel de endeudamiento. Vale la pena recordar que, incluso antes de la pandemia, el país aún estaba lejos de la nota de "grado de inversión". La marca, perdida en 2015, es una especie de "sello de buen pagador" que asegura la capacidad del país para cumplir con sus compromisos financieros.

"Brasil gastó demasiado, probablemente mucho más de lo que debería haber hecho. Independientemente, la situación ya era delicada y, ahora, necesitamos un plan para que la deuda vuelva a una trayectoria sostenible", dice Veloso.

Incertidumbre y "el techo del gasto público"

El riesgo fiscal puede traducirse por la combinación de una situación crítica en las cuentas públicas y la falta de un plan creíble y ejecutable para estabilizar la trayectoria de la deuda.

La incertidumbre en el país se ha incrementado, ya que aún no se ha definido ni un presupuesto, ni una meta de déficit fiscal para el 2021. Sumado a esto, las discusiones sobre la posibilidad de extender el período de emergencia (calamidade pública) y la ayuda de emergencia a las familias. Adictamente persiste la indefinición sobre la creación y fuentes de financiamiento de un nuevo programa social que reemplace al "Bolsa Família", que se ha denominado "Renta Ciudadana".

En medio del shock que trajo la pandemia y la fricción entre el Ejecutivo y el Legislativo, la agenda de reformas y medidas de ajuste fiscal no han avanzado. La Ley de Lineamientos Presupuestarios (LDO) para 2021 corre riesgo de no ser votado este año.

Otra gran preocupación es el cómo mantener y respetar el techo de gastos publico, que hoy se considera la único ancla fiscal y garantía de que se perseguirá el control de la deuda pública de Brasil.

"La mayor preocupación hoy es si el gobierno cumplirá o no con el techo de gasto o argumentará que está cumpliendo, sin cumplir", dice Veloso, recordando ideas de "contabilidad creativa" que circulan tanto en el ejecutivo como en el congreso.

Si bien el ministro de Economía, Paulo Guedes, sostiene que no habrá cambios si no se encuentra espacio fiscal para lanzar el programa "Renta Ciudadana", la percepción entre los analistas es que continúan las presiones para que el equipo económico encuentre la manera de financiar el nuevo programa.

"Desafortunadamente, el gobierno actual ya está pensando en la reelección", dice Agostini. "El gobierno está discutiendo un aumento del gasto sin tener una fuente de fincamiento", critica.

"Si bien deberíamos estar discutiendo cómo gastar menos para crear un programa social razonable, solo estamos viendo una agenda de más gasto", dice Klein. Bajo la regla del "techo de gasto", el gobierno necesariamente debe recortar un gasto para generar otro, ya que el mecanismo no permite que el gasto crezca por encima de la inflación del año anterior.

Una alternativa citada por los analistas para incrementar los ingresos sin crear un nuevo impuesto sería revisar las exenciones tributarias (dinero que el gobierno no recauda como forma de incentivo a algunos sectores de la economía), que hoy suman alrededor de R$ 320 mil millones por año. año.

“En un momento de crisis fiscal, que el país esté dejando de recaudar 4% del PIB en exenciones fiscales para las personas o empresas que tienen beneficios es algo que se debe revisar”, dice Veloso.

Efectos sobre el tipo de cambio, los intereses y la inflación

La falta de una señal clara de estabilización de la trayectoria de la deuda pública de Brasil genera desconfianza en los mercados. Ya provoca reflejos en el tipo de cambio, curva de tasa de interés, aumentando incluso los temores de que la inflación se acelere y supere la meta de 2021, fijada en 3,75%.

Además de la fuerte devaluación del real frente al dólar en 2020, la percepción de mayor riesgo fiscal es más evidente en el reciente aumento de las tasas de interés de los bonos del Estado (en moneda local) a más largo plazo. En otras palabras: ante un mayor riesgo de no recibir el dinero, el mercado está cobrando más para financiar la deuda del gobierno.

Aunque la tasa de interés básica se mantiene en el mínimo histórico del 2% anual, el interés de los bonos (títulos de deuda pública en moneda nacional) con vencimiento a 10 años se encuentran actualmente en torno al 8%. Esto aumenta la incertidumbre sobre si el gobierno podrá refinanciar la deuda (canjear la deuda que vence por nuevos préstamos, sin tener que pagar la totalidad). En caso no pueda realizarse el canje, aumenta el riesgo de que aumentos futuros de la tasa Selic encarezcan el costo de la duda. El pronóstico actual del mercado para fines de 2021 es de una tasa básica de la economía en aproximadamente un 3% anual.

La estrategia adoptada por la Tesorería de la Federación fue concentrar las emisiones de bonos del Estado en papeles de corto plazo (deudas que deben pagarse en plazos más cortos), lo que provocó un aumento significativo de la deuda a pagar en los próximos meses, con casi R$ 650 mil millones con vencimiento entre enero y abril de 2021.

“Ya estamos viendo un movimiento de presión inflacionaria, las tasas de interés futuras están aumentando y esto está comenzando a presionar el servicio de la deuda. El Tesoro comenzará el primer trimestre de 2021 con cierta dificultad para refinanciar la deuda ", dice Klein.

Riesgos para recuperación post-pandemia

La incertidumbre en torno al déficit fiscal también afecta la confianza empresarial. Impacta directamente en la creación de empleo y el ritmo de recuperación económica, que, incluso antes de la pandemia, no había logrado recuperarse de la recesión de 2015 y 2016.

“Los empresarios comienzan a sentirse inseguros, no invierten, dejan de contratar empleados formales y todo esto afecta a la economía”, explica Veloso, recordando que la tasa de desempleo alcanzó un récord del 14,4%.

El propio gobierno reconoce la gravedad de la situación de las cuentas públicas. En una nota sobre objetivos y desafíos para 2021, publicada el 5 de noviembre, el Ministerio de Economía advirtió sobre riesgo de "graves consecuencias negativas" como el aumento de las tasas de interés, la caída de la inversión, el aumento del desempleo, la caída de la actividad económica y el aumento de la inflación.

"Cuanto más rápido se aborde este problema, más rápida será la recuperación de la economía brasileña", dijo. “Renunciar a la agenda de reformas significa renunciar al proceso que nos volverá a poner en la senda del crecimiento sustentable de largo plazo. Con las reformas lograremos la recuperación sustentable de la economía.”, agregó.

Para los analistas, sin embargo, le corresponde al gobierno mostrar mayor compromiso de diálogo con el Congreso y claridad sobre las medidas para asegurar una trayectoria sostenible de las cuentas públicas y el rescate de la confianza de los inversores.

"El creciente riesgo fiscal sólo alimenta el temor de que el gobierno esté perdiendo el control del proceso de endeudamiento", dice Klein. "Siempre existe la duda de si el gobierno se verá obligado a aumentar la presión fiscal para financiarse", agrega Agostini.

Según las proyecciones del mercado, manteniendo el escenario actual de incertidumbres, Brasil solo debería volver a registrar superávit fiscal después de 2026.

Comparación con países emergentes

Se espera que Brasil termine 2020 con uno de los niveles más altos de deuda entre los países emergentes.

Según un informe del Ministerio de Economía, la deuda pública bruta del 96% del PIB proyectada para fines de 2020 será cercana a la de Argentina (98,1% del PIB), que tiene un historial reciente de impagos (default).

Entre los países de ingreso medio, Brasil está más endeudado que Sudáfrica, que espera que cierre el 2020 con una deuda bruta del 82,8%. El país se encuentra en una situación mucho más crítica que la de otros países emergentes.

El nivel de endeudamiento de Brasil no solo es preocupante por la rápida expansión sino también por la dificultad del país para emprender una trayectoria sostenible de crecimiento y, en consecuencia, aumentar la recaudación y equilibrar las cuentas públicas.

"El problema es que Brasil no crece. El gobierno es incapaz de poner sobre la mesa un plan de ajuste fiscal de mediano y largo plazo. Entonces, nadie puede ver cuándo la relación deuda/PIB disminuirá”, dice Agostini.

La estimación actual del mercado es una caída del 4,8% del PIB en 2020 y un aumento del 3,31% en 2021. Números aún insuficientes para retomar niveles prepandémicos.